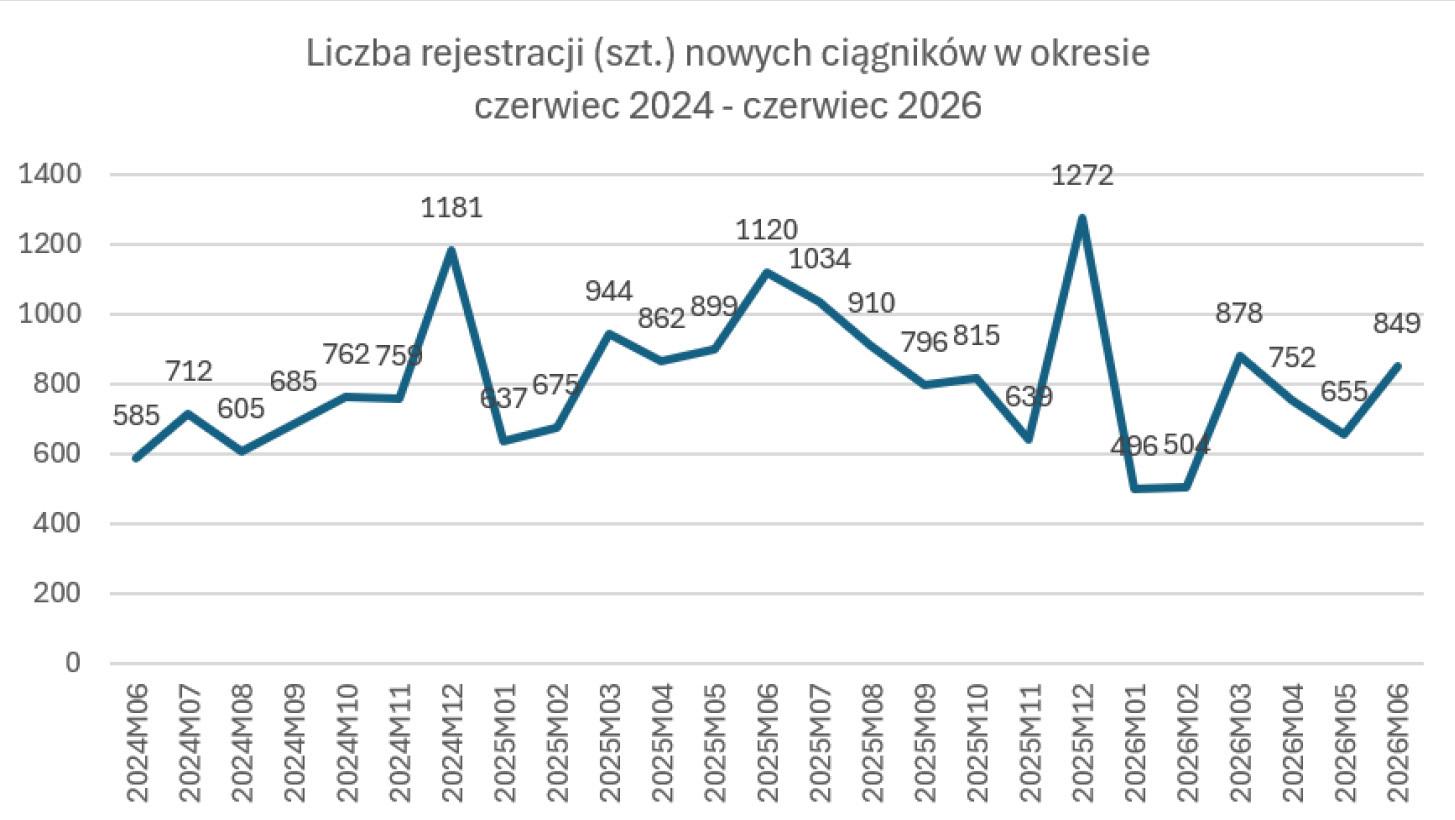

Rynek nowych ciągników rolniczych w Polsce pokazał w czerwcu 2026 r. wyraźne odbicie. Według danych CEPiK zarejestrowano 849 nowych maszyn. To wynik lepszy od średniej z ostatnich 12 miesięcy, która wyniosła 822 sztuki. W porównaniu z majem 2026 r. liczba rejestracji wzrosła aż o 29,6%.

Na pierwszy rzut oka może to wyglądać jak mocny sygnał poprawy nastrojów. Problem w tym, że porównanie z czerwcem 2025 r. jest już znacznie słabsze. Rok wcześniej zarejestrowano o 271 ciągników więcej, co oznacza spadek o 24,2%. Rynek odbił więc po słabszym maju, ale nadal pracuje wyraźnie poniżej ubiegłorocznego poziomu.

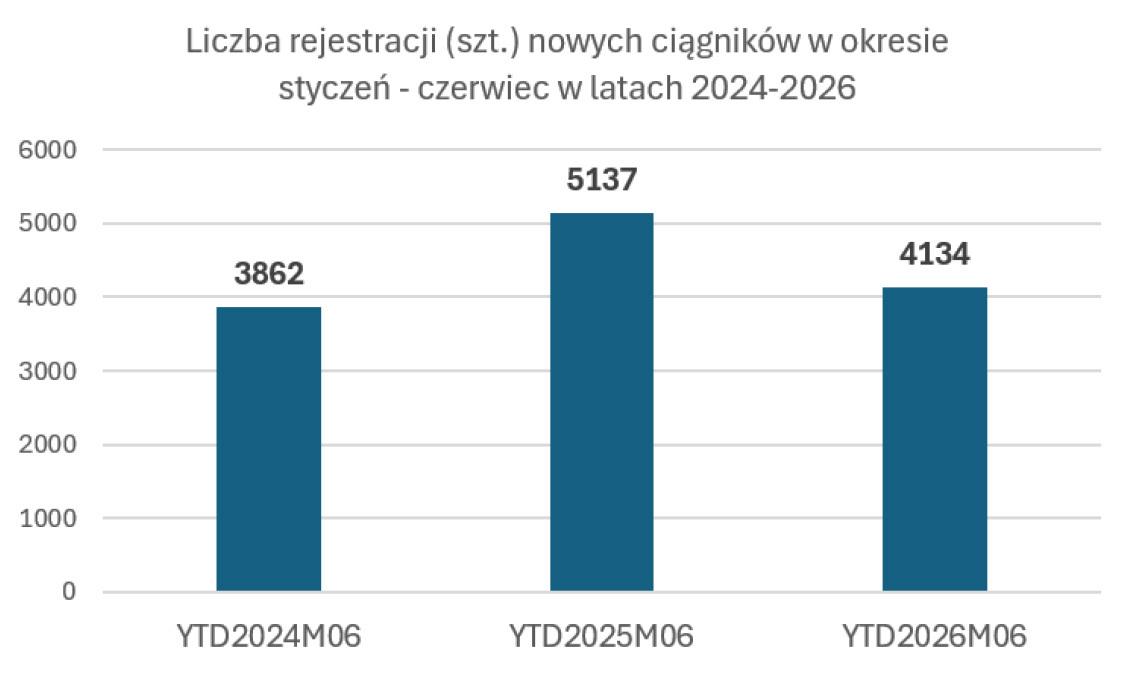

Jeszcze ciekawiej obecna sytuacja wygląda w ujęciu dwunastomiesięcznym. Od lipca 2025 r. do czerwca 2026 r. w Polsce zarejestrowano 9600 nowych ciągników, a w analogicznym okresie rok wcześniej było ich 9841. Spadek nie jest więc dramatyczny, bo wyniósł 2,4%, co pokazuje, że rynek nie załamał się całkowicie, lecz raczej jest w fazie spowolnienia i większej ostrożności zakupowej.

Która marka ciągników prowadzi w rejestracjach w pierwszym półroczu 2026 roku?

Liderem czerwca był New Holland. Zarejestrowano 178 nowych ciągników tej marki, co daje 21-procentowy udział w rynku. To bardzo mocna pozycja, zwłaszcza że druga Kubota miała 73 rejestracje i 8,6 proc. udziału. Trzecie miejsce zajął John Deere z wynikiem 70 rejestracji i udziałem na poziomie 8,2%.

Na czwartej pozycji znalazł się Deutz-Fahr z liczbą 64 rejestracji, a pierwszą piątkę zamknął Case IH z wynikiem 57 zarejestrowanych ciągników. W czerwcu widać więc wyraźną dominację marki New Holland, który sprzedawał ponad dwa razy więcej ciągników niż każda z marek zajmujących miejsca od drugiego do piątego.

To jednak nie oznacza, że najwięksi gracze mają powody do zadowolenia. W porównaniu z czerwcem 2025 r. New Holland zanotował wynik gorszy o 19 rejestracji, choć jednocześnie dzięki słabszym wynikom konkurencji zwiększył udział rynkowy z 17,6 do 21%. Znacznie mocniejsze spadki zanotowały marki John Deere, Deutz-Fahr i Case IH. W przypadku Case IH liczba rejestracji spadła ze 123 do 57 sztuk, czyli o 53,7%.

Za czołową piątką widać jednak ciekawy ruch marek, które coraz mocniej zaznaczają obecność w niższych i średnich przedziałach mocy. Szóste miejsce w czerwcu zajął Solis z wynikiem 49 rejestracji i udziałem w rynku na poziomie 5,8%. To jeden z nielicznych producentów, który poprawił wynik rok do roku, gdyż w czerwcu 2025 r. zarejestrowano 31 ciągników tej marki. Na siódmej pozycji znalazł się Massey Ferguson z 45 rejestracjami i udziałem 5,3%, a ósme miejsce przypadło grupie „inne”, obejmującej 44 rejestracje i 5,2% rynku.

Dziewiątą pozycję zajęło Kioti, które zarejestrowało 42 ciągniki i osiągnęło 4,9% udziału. Podobnie jak Solis, marka ta wyraźnie poprawiła wynik względem czerwca 2025 r., kiedy miała 26 rejestracji. Pierwszą dziesiątkę zamknął Claas z liczbą 37 nowych ciągników i udziałem 4,4%. W jego przypadku widać jednak mocny spadek, bo rok wcześniej marka miała 70 rejestracji.

Duży wzrost rejestracji ciągników Kioti

Czerwcowe dane pokazują nie tylko słabość części dużych producentów, ale także rosnącą aktywność marek z niższych segmentów mocy i tańszych kategorii cenowych. Solis zwiększył liczbę rejestracji z 31 do 49, czyli o 58,1%. Kioti poprawiło wynik z 26 do 42 nowo zarejestrowanych ciągników, co oznacza wzrost o 61,5%. Farmtrac urósł z 19 do 33 rejestracji, a więc o 73,7%.

To ważny sygnał świadczący o tym, że rolnicy nie przestali całkowicie kupować nowych ciągników, ale wyraźnie ostrożniej podchodzą do dużych inwestycji. W takim otoczeniu zyskują marki oferujące prostsze, mniejsze lub bardziej przystępne cenowo maszyny. Część gospodarstw najwyraźniej odkłada zakup mocniejszych ciągników, a część wybiera sprzęt do konkretnych, pomocniczych zadań.

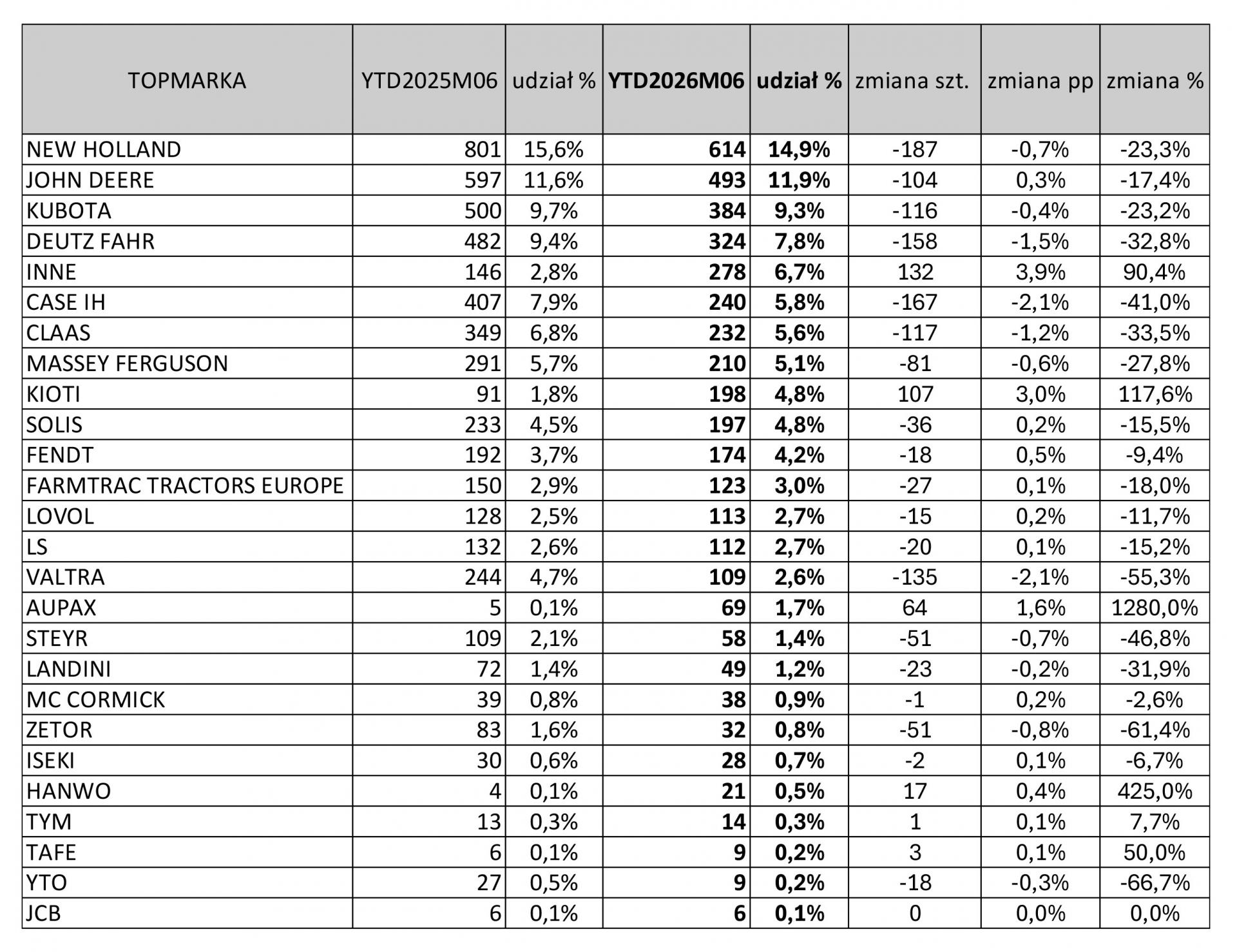

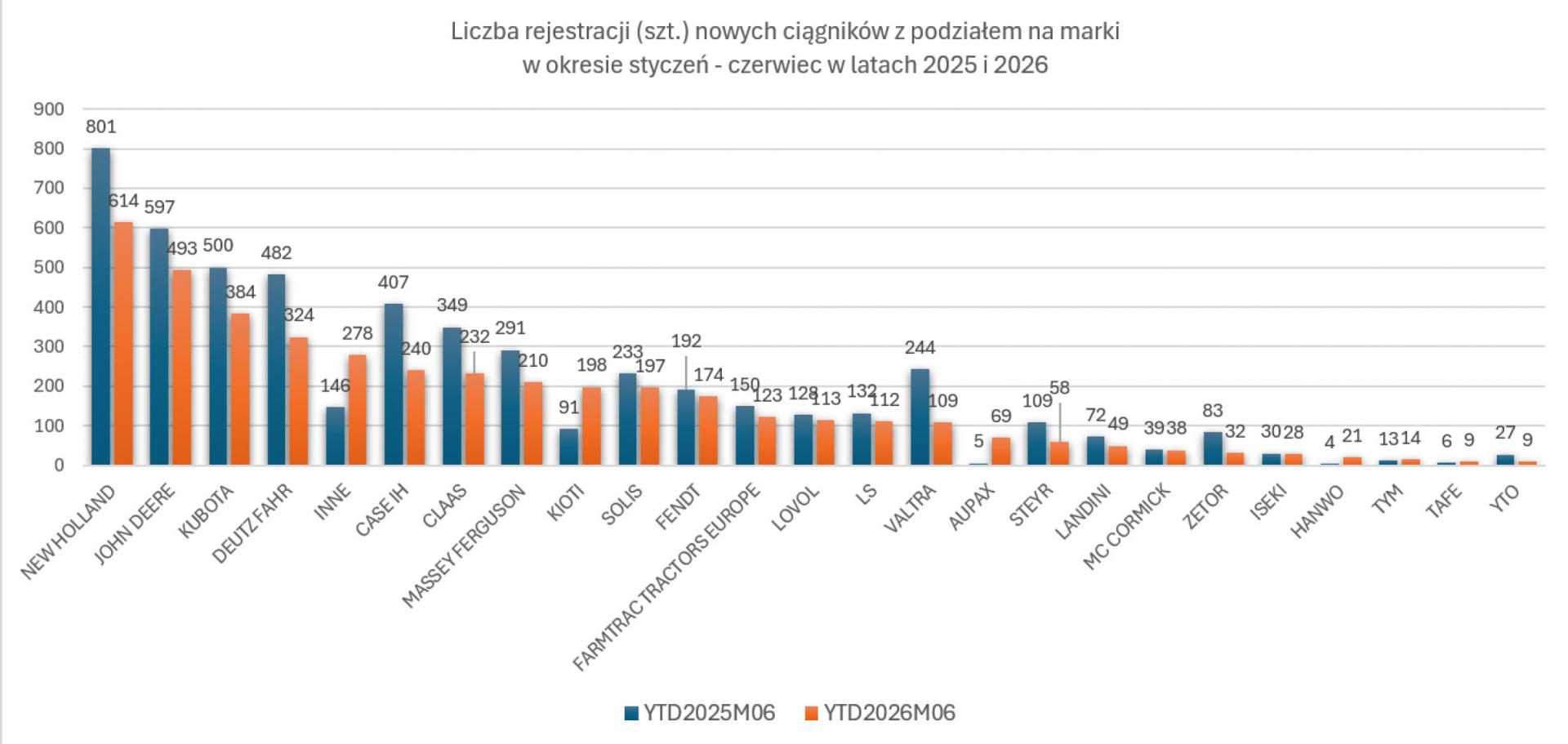

W pierwszym półroczu 2026 roku liderem pozostaje New Holland z wynikiem 614 rejestracji i 14,9-procentowym udziałem w rynku. Drugie miejsce zajmuje John Deere z liczbą 493 rejestracji, a trzecie Kubota z wynikiem 384. Jednak w porównaniu z pierwszym półroczem 2025 r. wszystkie trzy marki zanotowały spadki. New Holland odnotował wynik mniejszy o 187 rejestracji, John Deere o 104, a Kubota o 116.

Jaki segment mocy zanotował największe spadki sprzedaży?

Najmocniejszy sygnał ostrzegawczy na rynku nowych ciągników widać, gdy przyjrzymy się sprzedaży w poszczególnych segmentach mocy. W pierwszym półroczu 2026 r. wzrosła sprzedaż tylko w dwóch z nich: poniżej 30 KM oraz między 51 a 70 KM. Najmniejsze ciągniki poprawiły wynik z 456 do 604 rejestracji, czyli o 32%. Segment mocy 51–70 KM urósł symbolicznie, z 403 do 415 rejestracji.

Pozostałe segmenty mocy są na minusie. Liczba rejestracji ciągników o mocy 30–50 KM spadła o 21%, a w segmencie 71–100 KM spadek wyniósł 17 proc. Dużo gorzej wygląda środek stawki i wyższe segmenty mocy. Spadek o 39% zanotowały ciągniki między 101–140 KM, a między 141–200 KM spadek wyniósł aż o 44%. W kategorii powyżej 200 KM spadek był mniejszy, ale nadal wyraźny i wyniósł 13%.

Ten układ dobrze pokazuje, co dzieje się w gospodarstwach. Rolnicy nadal kupują małe ciągniki pomocnicze, komunalne, sadownicze lub do lekkich prac, ale mocniej ograniczają zakupy maszyn, które wymagają dużych nakładów finansowych. Najbardziej ucierpiał segment 100–200 KM, czyli bardzo ważny dla gospodarstw towarowych. To właśnie tam ciągnik często jest podstawową maszyną do uprawy, transportu i pracy z cięższymi narzędziami.

Ciągniki, której marki sprzedają się najczęściej w poszczególnych segmentach mocy?

W poszczególnych kategoriach mocy układ sił jest mocno zróżnicowany. W segmencie 30–50 KM liderem od początku roku jest Kubota z udziałem na poziomie 27,9%. W kategorii 51–70 KM prowadzi Kioti z udziałem 19,3%. W przedziale 71–100 KM dominuje New Holland, który ma 26,9% rynku.

W kategorii 101–140 KM na pierwszym miejscu znajduje się Massey Ferguson z udziałem 18,5%. W wyższych mocach bardzo silną pozycję ma John Deere. W segmencie 141–200 KM jego udział w rynku wynosi 25,8%, a powyżej 200 KM sięga aż 30,7%.

To pokazuje, że jedna tabela sprzedaży nie oddaje całego obrazu rynku, bo choć ogólnie liderem jest New Holland, to John Deere utrzymuje bardzo silną pozycję w sprzedaży ciągników o największych mocach. Kubota, Kioti, Solis i Farmtrac są z kolei ważnymi graczami w mniejszych segmentach, gdzie cena zakupu i prostota maszyny często mają kluczowe znaczenie.

Spada średnia moc nowych ciągników

Średnia moc nowych ciągników zarejestrowanych w Polsce w pierwszym półroczu 2026 r. wyniosła 127 KM, a rok wcześniej sięgała 134,5 KM. Spadek o 7,5 KM dobrze odzwierciedla strukturę rejestracji – maleje liczba ciągników ze średnich i wysokich przedziałów mocy, więc średnia dla całego rynku również przesuwa się w dół.

Najwyższą średnią moc zarejestrowanych ciągników zanotowano w województwie kujawsko-pomorskim (170,5 KM). Bardzo wysokie wyniki osiągnęły też województwa pomorskie i wielkopolskie, po 164 KM. Podium ze średnią 148,5 KM zamyka województwo podlaskie.

Na drugim biegunie znalazła się Małopolska, gdzie średnia moc nowych ciągników wyniosła tylko 80,7 KM. To nie jest przypadek, gdyż regiony o bardziej rozdrobnionej strukturze gospodarstw częściej generują popyt na mniejsze ciągniki. Z kolei Kujawy, Wielkopolska, Pomorze czy część Podlasia pokazują zapotrzebowanie na mocniejsze maszyny do większych areałów i cięższych prac.

Które modele ciągników są w Polsce najpopularniejsze?

W czerwcu najczęściej rejestrowanym modelem był New Holland T5.90S z wynikiem 25 sztuk. Drugie miejsce zajął New Holland T7.165 z liczbą 20 rejestracji, a trzecie New Holland T6.160 DC z wynikiem 17 sztuk.

Taki układ dobrze tłumaczy wysoką pozycję marki w całym miesiącu. New Holland nie tylko prowadził w zestawieniu marek, ale miał też bardzo mocne modele w różnych segmentach mocy. W pierwszej dziesiątce pojawiły się również Kubota EK1-261, Solis 26 9+9 4WD, Case IH Puma 150, Kioti DK6030, Farmtrac 26 Pro 4WD oraz Kioti HX1001.

Lista modeli potwierdza najważniejszy wniosek z całego rynku: popyt rozciąga się od małych ciągników kompaktowych po mocniejsze maszyny polowe, ale to mniejsze i bardziej uniwersalne modele coraz częściej pomagają utrzymać wolumen rejestracji.

Rynek nowych ciągników w Polsce – czy to jednorazowe odbicie?

Czerwiec 2026 r. dał dealerom i producentom trochę oddechu, ale trudno mówić o pełnym przełomie. Miesięczny wzrost o 29,6 proc. wygląda dobrze, jednak spadek rok do roku o 24,2 proc. przypomina, że rynek nowych ciągników w Polsce nadal jest ostrożny.

Najbardziej niepokoić mogą spadki w segmencie 101–200 KM, bo to on jest ważnym barometrem inwestycji w gospodarstwach towarowych. Jeśli rolnicy odkładają zakup takich maszyn, oznacza to, że bardzo skrupulatnie liczą pieniądzie i czekają na lepszą sytuację dochodową, korzystniejsze finansowanie albo większą pewność co do cen płodów rolnych.

Jednocześnie prezentowane przez CEPiK dane nie wskazują na to, że rynek zamiera. Choć sprzedaż nie idzie pełną parą, liderzy nadal sprzedają setki maszyn, a niektóre marki ciągników notują wzrosty, mimo trudniejszego okresu. W najbliższych miesiącach kluczowe będzie to, czy czerwcowe odbicie okaże się początkiem stabilizacji, czy tylko sezonowym wyskokiem po słabszym maju. Dla dealerów najważniejsza informacja jest prosta: rolnicy nadal kupują ciągniki, ale dużo ostrożniej wybierają moc, markę i moment inwestycji.

dr inż. Artur Jakubek